Kaip momentinį vaizdą apie tai, kas vyksta mažmeninės prekybos versle, metinis CropLife 100 ataskaita gali būti neįtikėtinai įžvalgi. Žinoma, ne kiekvienas auginimo sezonas pasakoja teigiamą istoriją – bent jau iš pirmo žvilgsnio.

Ir iš pirmo žvilgsnio 2024 m. auginimo sezonas nebuvo tas, kurį su malonumu prisimins geriausi šalies mažmenininkai. Pagal 2024 m CropLife 100 Tyrimo duomenimis, didžiausi mažmenininkai šiemet užfiksavo 43,3 mlrd. Nors pats savaime įspūdingas skaičius, tai sudarė 3,4 mlrd. USD sumažėjimą, palyginti su 2023 m., ty 7,2 proc.

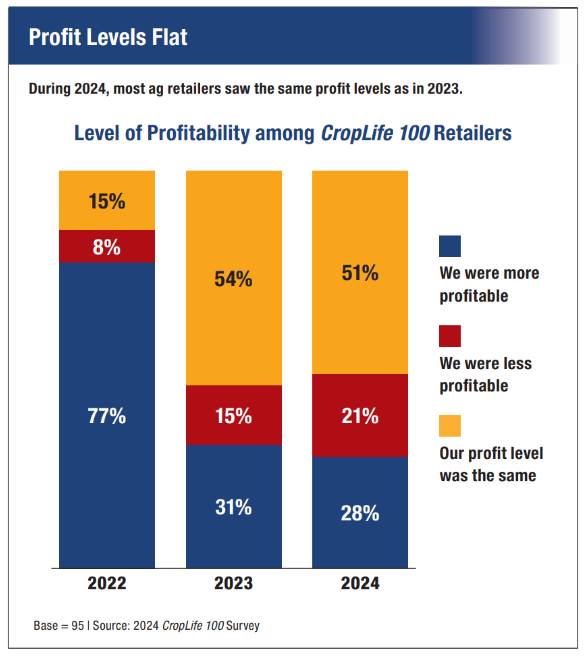

Beveik visi nariai CropLife 100 2024 m., palyginti su 2023 m., sumažėjo pajamos. Tai gerokai pasikeitė, palyginti su vos prieš kelerius metus. Pavyzdžiui, 2022 m. 99 iš 100 didžiausių žemės ūkio produktų mažmenininkų šalyje kasmet išaugo jų derliaus sąnaudų / paslaugų pardavimas. 2024 m CropLife 100 ag mažmenininkų, užfiksavusių pardavimų prieaugį per metus, buvo tik 15. Didžioji dauguma – 57 – pastebėjo, kad šį auginimo sezoną pardavimai sumažėjo. Likusieji pardavimai buvo vienodi.

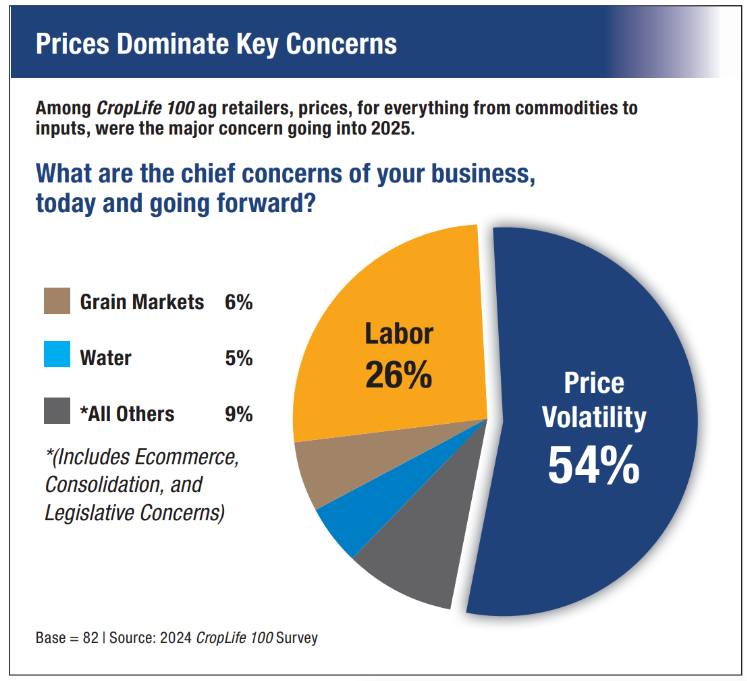

Turbūt nenuostabu, kad šis „susirūpinimas“ dėl kainų taip pat garsiai ir aiškiai išryškėjo per 2024 m. CropLife 100 apklausos rezultatus. Daugeliu metų, kai žemės ūkio mažmenininkų klausiama, kokie yra pagrindiniai jų rūpesčiai / rūpesčiai ir tikimasi, kad jie kils artėjančio augimo sezono metu, procentais dominuoja gerų darbuotojų (dar žinomo kaip darbo jėgos) paieška/išlaikymas. Pavyzdžiui, 2023 m. darbo rūpesčius nurodė 34 proc CropLife 100 ag mažmenininkams kaip didžiausią iššūkį 2024 m. auginimo sezonui. Tai beveik 10% aplenkė visus kitus svarbius rūpesčius.

Turbūt nenuostabu, kad šis „susirūpinimas“ dėl kainų taip pat garsiai ir aiškiai išryškėjo per 2024 m. CropLife 100 apklausos rezultatus. Daugeliu metų, kai žemės ūkio mažmenininkų klausiama, kokie yra pagrindiniai jų rūpesčiai / rūpesčiai ir tikimasi, kad jie kils artėjančio augimo sezono metu, procentais dominuoja gerų darbuotojų (dar žinomo kaip darbo jėgos) paieška/išlaikymas. Pavyzdžiui, 2023 m. darbo rūpesčius nurodė 34 proc CropLife 100 ag mažmenininkams kaip didžiausią iššūkį 2024 m. auginimo sezonui. Tai beveik 10% aplenkė visus kitus svarbius rūpesčius.

Tačiau pagal 2024 m CropLife 100 apklausos, darbo susirūpinimas dabar užima antrą vietą tarp pagrindinių iššūkių, kurį nurodė tik 26 % respondentų. Vietoj to, 54 % didžiausių šalies mažmeninės prekybos įmonių teigia, kad 2025 m. auginimo sezono metu jų pagrindinis rūpestis yra kainų svyravimas – nuo žemesnių žaliavų kainų iki aukštesnių palūkanų normų iki didesnių pasėlių sąnaudų.

„Didėjantys kaštai, tiekimo grandinės nepastovumas ir auganti technologinių naujovių paklausa sudaro sudėtingą aplinką mažmenininkams mažmenininkams“, – rašė Simplot Grower Solutions klientų patirties vadovas Jamie Scanlonas. CropLife 100 forma.

Ernie Roncoroni, „Grow West“ prezidentas / generalinis direktorius, sutiko su šiuo vertinimu. „Stresas augintojų lygmenyje yra precedento neturintis“, – rašė Roncoroni savo įmonės apklausos formoje. „Žemos prekių kainos, paklausos trūkumas, didelės verslo sąnaudos, likvidumo problemos ir taisyklės turi įtakos augintojams.

Visos kategorijos kenčia

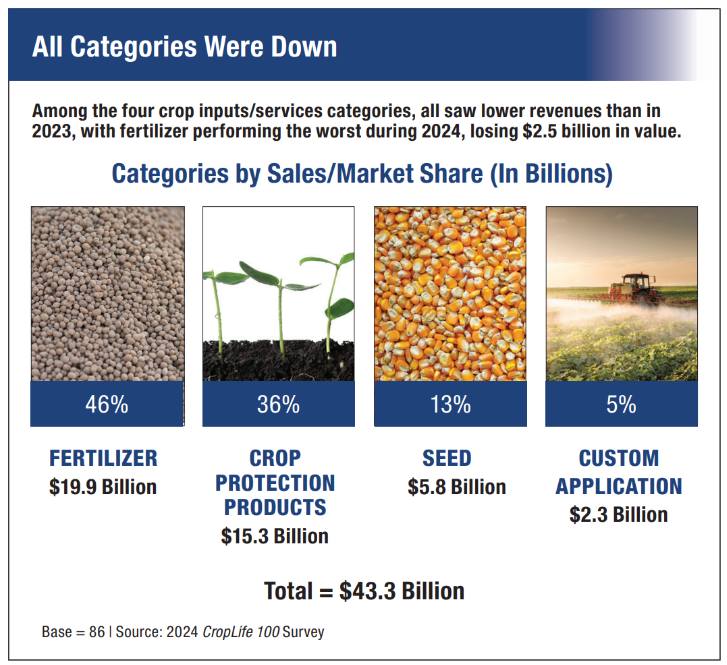

Kad įvertintumėte, kaip smarkiai sumažėjo didžiausių šalies mažmeninės žemės ūkio produktų mažmenininkų pajamos, apsvarstykite keturių pagrindinių pasėlių sąnaudų ir (arba) paslaugų kategorijų – trąšų, augalų apsaugos produktų, sėklų ir pritaikyto paskirstymo – rezultatus 2024 m. Įprastais metais vienas arba dvi iš keturių kategorijų pardavimai padidės; likusieji nebus. Tai tikrai buvo tiesa 2023 m., kai trijų iš keturių kategorijų pajamos padidėjo, palyginti su praėjusiais metais.

Kad įvertintumėte, kaip smarkiai sumažėjo didžiausių šalies mažmeninės žemės ūkio produktų mažmenininkų pajamos, apsvarstykite keturių pagrindinių pasėlių sąnaudų ir (arba) paslaugų kategorijų – trąšų, augalų apsaugos produktų, sėklų ir pritaikyto paskirstymo – rezultatus 2024 m. Įprastais metais vienas arba dvi iš keturių kategorijų pardavimai padidės; likusieji nebus. Tai tikrai buvo tiesa 2023 m., kai trijų iš keturių kategorijų pajamos padidėjo, palyginti su praėjusiais metais.

Tačiau 2024 m. bus šios taisyklės išimtis. Remiantis surinktais duomenimis, 2024 m CropLife 100 Tyrimo metu trijų iš keturių kategorijų pardavimai per metus sumažėjo. Vienintelis to nepadarė, buvo sėklų kategorija. Čia bendros pajamos 2024 m. iš esmės nesiskyrė per metus – 5,8 mlrd. Nepaisant to, sėkla vis tiek sugebėjo padidinti savo rinkos dalį tarp visų pasėlių sąnaudų/paslaugų, tačiau iki 1% iki 13%.

Kitų trijų kategorijų metų nuostolių lygis buvo lygus 2023 m. Pavyzdžiui, augalų apsaugos produktų kategorijos bendros pajamos buvo CropLife 100 ag mažmenininkai sumažina 400 mln. USD – nuo 15,7 mlrd. USD 2023 m. iki 15,3 mlrd. USD šiais metais. Tačiau, kaip ir sėkloms, šiai kategorijai pavyko atgauti tam tikrą rinkos dalį, palyginti su kitais pasėlių sąnaudomis / paslaugomis, stebimomis CropLife 100. Apskritai pasėlių apsaugos produktų kategorijai dabar tenka 36 % visų pasėlių sąnaudų ir (arba) paslaugų, ty 2 % daugiau nei 2023 m.

Likusiose dviejose kategorijose – pritaikytas paskyrimas ir trąšos – 2024 m. sumažėjo pardavimo apimtis – nuo faktinių pajamų iki rinkos dalies. 2024 m. buvo ne metai, kai kalbama apie mažiausią kategoriją, tinkintą programą. Apskritai, remiantis tyrimo duomenimis, šios kategorijos pajamos sumažėjo 500 mln. USD – nuo 2,8 mlrd. USD 2023 m. iki 2,3 mlrd. USD šiais metais. Šios kategorijos rinkos dalis taip pat sumažėjo – 1 % nuo 6 % 2023 m. iki 5 %.

Likusiose dviejose kategorijose – pritaikytas paskyrimas ir trąšos – 2024 m. sumažėjo pardavimo apimtis – nuo faktinių pajamų iki rinkos dalies. 2024 m. buvo ne metai, kai kalbama apie mažiausią kategoriją, tinkintą programą. Apskritai, remiantis tyrimo duomenimis, šios kategorijos pajamos sumažėjo 500 mln. USD – nuo 2,8 mlrd. USD 2023 m. iki 2,3 mlrd. USD šiais metais. Šios kategorijos rinkos dalis taip pat sumažėjo – 1 % nuo 6 % 2023 m. iki 5 %.

Tačiau naudojant individualų pritaikymą, beveik visas šis pajamų sumažėjimas atsirado dėl to, kad į bendrą kategoriją įeina ag technologijos produktai. Dėl įvairių veiksnių jie gerokai sumažėjo nuo 2023 m.

Tačiau didžiausias nuostolis pagal pajamas/rinkos dalį buvo didžiausia kategorija – trąšos. Ne per daug metų trąšų kategorija sudarė daugiau nei pusę visų pasėlių sąnaudų/paslaugų (tiksliai 51 proc.), parduotų CropLife 100 ag mažmenininkų kasmet. Tačiau pastaruosius kelerius metus šios kategorijos pardavimai nuolat mažėjo.

2024 metais šis nuosmukis gerokai paspartėjo. Pagal 2024 m CropLife 100 Tyrimo duomenimis, trąšų kategorijos pardavimai šiemet siekė 19,9 mlrd. USD, ty 2,5 mlrd. USD mažiau, palyginti su 22,4 mlrd. USD 2023 m. Dėl šio praradimo šios kategorijos rinkos dalis sumažėjo dar labiau – nuo 48 % 2023 m. iki 46 % šiais metais. Tai iš esmės ta pati rinkos dalis, kurią 2020-ųjų pradžioje turėjo trąšų kategorija.

Kuo mažesnis, tuo geriau

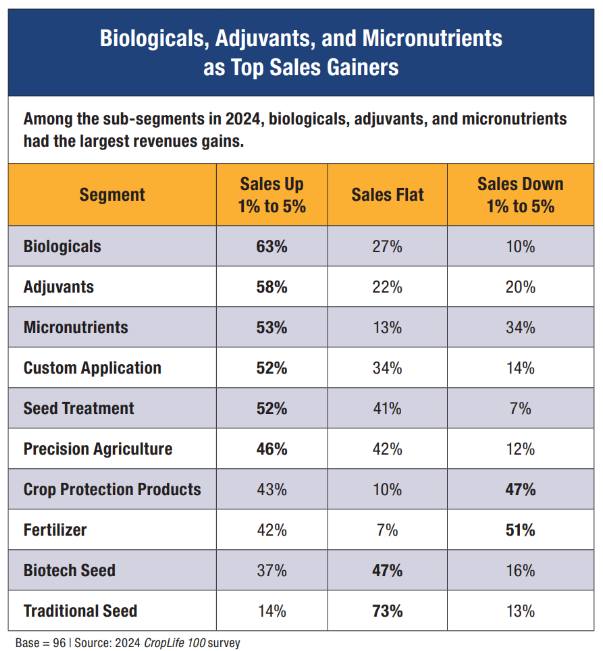

Net ir esant visais šiais prastais skaičiais, 2024 m CropLife 100 populiariausių šalies mažmenininkų apklausa pateikė teigiamų naujienų. Iš tiesų, šių metų auginimo sezono metu atrodo, kad kuo mažesnis segmentas, tuo geresnis jo našumas.

Kiekvienais metais, CropLife seka 10 skirtingų žemės ūkio produktų mažmeninės prekybos verslo posegmentų pardavimų rezultatus. Apklausoje respondentų paprašėme pasakyti, ar jų pardavimai kiekviename iš šių posegmentų augo, sumažėjo ar išliko nepakitę per metus. O 2024 m. trys iš mažesnių segmentų pirmauja pagal bendrą pramonės augimą.

Kiekvienais metais, CropLife seka 10 skirtingų žemės ūkio produktų mažmeninės prekybos verslo posegmentų pardavimų rezultatus. Apklausoje respondentų paprašėme pasakyti, ar jų pardavimai kiekviename iš šių posegmentų augo, sumažėjo ar išliko nepakitę per metus. O 2024 m. trys iš mažesnių segmentų pirmauja pagal bendrą pramonės augimą.

2024 m. auginimo sezono metu geriausiai pasirodė biologiniai augalai. Pasak didžiausių šalies mažmenininkų, 63 % jų pajamos šiame segmente per metus padidėjo nuo 1 % iki daugiau nei 5 %. Kiti 27 % pardavė biologinius produktus, o 10 % pardavimų sumažėjo.

Kiti du posegmentai, kurie 2024 m. pasirodė gerai, buvo adjuvantai ir mikroelementai. Šiems posegmentams 58% ir 53% iš CropLife 100 narių pajamos padidėjo atitinkamai nuo 1% iki daugiau nei 5%. Kiti du posegmentai, kurių daugiau nei pusė respondentų padidino savo pajamas, buvo pritaikymas ir sėklų apdorojimas (abu 52 %).

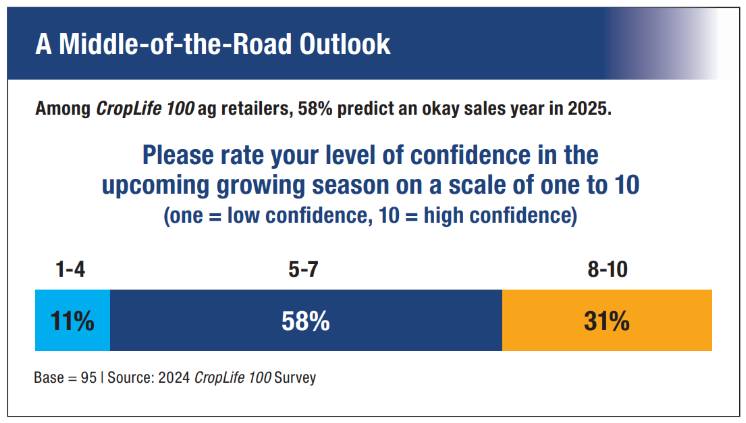

Atsižvelgiant į visus neigiamus skaičius nuo 2024 m CropLife 100 Tyrimo rezultatai rodo, kad didžiausi šalies mažmeninės prekės mažmenininkai teigia, kad jų augintojai-klientai vis dar tikisi, kad 2025 m. auginimo sezonas bus šiek tiek geresnis bendrų rezultatų požiūriu. Apklausoje „CropLife“ prašo respondentų pasakyti, kaip jų augintojai-klientai įvertintų ateinančių metų perspektyvas skalėje nuo vieno iki 10 – vienas yra labai blogas, o 10 yra labai geras, o blogai ir gerai. – tarp.

Atsižvelgiant į visus neigiamus skaičius nuo 2024 m CropLife 100 Tyrimo rezultatai rodo, kad didžiausi šalies mažmeninės prekės mažmenininkai teigia, kad jų augintojai-klientai vis dar tikisi, kad 2025 m. auginimo sezonas bus šiek tiek geresnis bendrų rezultatų požiūriu. Apklausoje „CropLife“ prašo respondentų pasakyti, kaip jų augintojai-klientai įvertintų ateinančių metų perspektyvas skalėje nuo vieno iki 10 – vienas yra labai blogas, o 10 yra labai geras, o blogai ir gerai. – tarp.

Pagal 2024 m CropLife 100 Tyrimo duomenimis, 11 % didžiausių šalies mažmeninės prekinės žemės ūkio produktų pardavėjų teigia, kad jų augintojai-klientai ruošiasi atšiauriam kitų metų ekonominiam sezonui, o metus vertina nuo vieno iki ketverių. Tačiau kiti 89% numato daugiau teigiamų rezultatų 2025 m.

Remiantis apklausos duomenimis, didžioji dauguma CropLife 100 ag mažmeninės prekybos augintojai-klientai mano, kad 2025 m. auginimo sezonas bus įvertintas nuo penkių iki septynių 10 balų skalėje – tai gana teigiama, atsižvelgiant į tai, kaip viskas klostėsi 2024 m. Dar geriau, 31 % respondentų teigia, kad jų augintojai-klientai tiki, kad 2025 m. auginimo sezono pelningumas bus nuo aštuonių iki 10.

Atrodo, kad tai būtų gera ateities žemės ūkio rinkai kitais metais. Kaip visada, laikas parodys.

0

1

5

2024 m. CropLife 100: sunkūs metai mažmeninėje prekyboje